Số 39, Đường 46-CL, KP 3, P. Cát Lái, TP. Thủ Đức, TP. HCM

MST: 0318511905

congtythannamson@gmail.com

0932 087 568

TỐC ĐỘ VÀ QUY MÔ

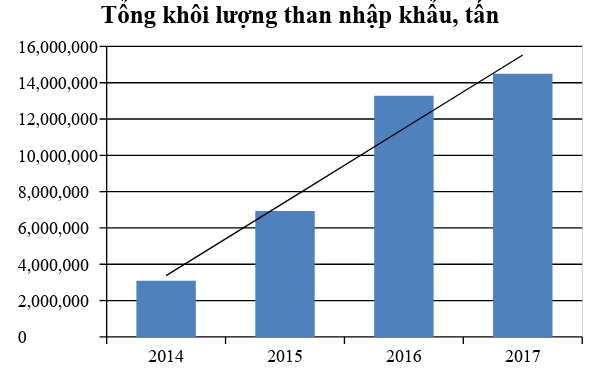

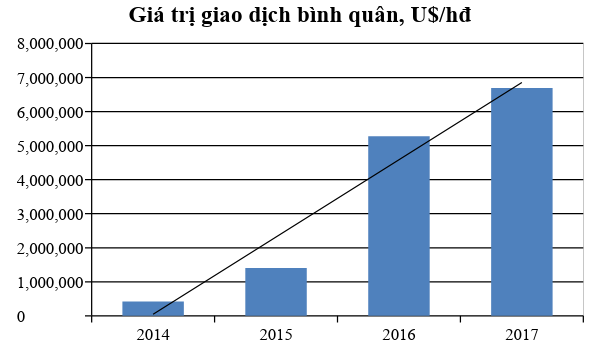

Khối lượng than nhập khẩu của Việt Nam đã có tốc độ tăng lên đáng kể từ 2014 về lượng cũng như về chất. Cụ thể xem bảng sau:

Bảng 1: Qui mô nhập khẩu than 2014-2017 của Việt Nam

|

Năm |

2014 |

2015 |

2016 |

2017 |

|

Tổng số hợp đồng thực hiện, hđ |

861 |

390 |

182 |

227 |

|

Tổng khối lượng than nhập khẩu, tấn |

3,095,801 |

6,935,667 |

13,276,869 |

14,488,002 |

|

Khối lượng than giao dịch bình quân, tấn/hđ |

3,596 |

17,784 |

72,950 |

63,824 |

|

Tổng giá trị than nhập khẩu, U$ |

363,906,096 |

547,421,004 |

959,454,054 |

1,519,991,651 |

|

Giá trị giao dịch bình quân, $/hđ |

422,655 |

1,403,644 |

5,271,726 |

6,695,998 |

Bảng trên cho thấy:

1/ Tổng khối lượng than nhập khẩu vào Việt Nam trong 4 năm qua đạt gần 38 triệu tấn.

2/ Tốc độ tăng trưởng khối lượng than nhập khẩu bình quân hàng năm lên tới 75%/năm. Đây là một mức tăng tương đối lớn. Đến năm 2017, tổng khối lượng than nhập khẩu của Việt Nam đã tương đương hơn 1/3 tổng sản lượng khai thác than trong nước. Tổng giá trị than nhập khẩu tăng 4,2 lần trong vòng 4 năm qua.

Đồng thời, bảng trên cũng cho thấy, việc nhập khẩu than của Việt Nam đã tăng trưởng cả về số lượng cũng như chất lượng. Khối lượng và giá trị giao dịch bình quân của từng hợp đồng nhập khẩu đã tăng lên đáng kể. Đến nay, giá trị giao dịch bình quân của một hợp đồng nhập khẩu than đã tăng từ 0,4 triệu U$ (2014) lên 6,7 triệu U$ (2017) tăng 16,7 lần. Khối lượng than giao dịch bình quân một hợp đồng cũng tăng từ 3600 tấn (2014) lên 64000 tấn (2017), tăng 17,7 lần.

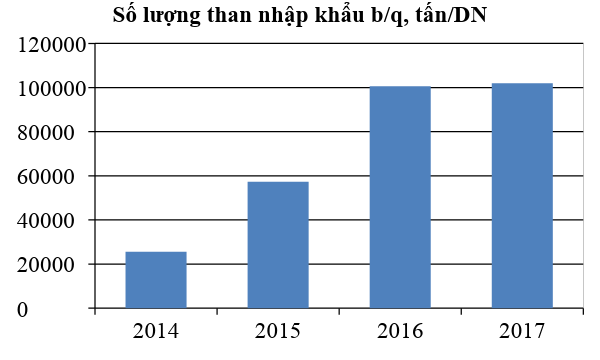

Các đồ thị trên cho thấy các giao dịch về nhập khẩu than của các doanh nghiệp (DN) Việt Nam (mặc dù mới gia nhập thị trường), nhưng tiến bộ rất nhanh: Năm 2014, tổng số DN tham gia nhập khẩu than là 121, bình quân mỗi DN chi nhập khoảng 25,6 ngìn tấn/năm; năm 2017, tổng số DN tham gia nhập khẩu than tăng lên 142 DN, bình quân mỗi DN nhập khẩu trên 102 nghìn tấn/năm.

Đến 2016/2017, bình quân mỗi DN đã nhập khẩu trên 100.000 tấn/năm (tương đương với 2 tàu).

GIÁ THAN NHẬP KHẨU

Số liệu thống kê tổng hợp cho thấy, giá nhập khẩu than vào Việt Nam phụ thuộc hoàn toàn vào 2 yếu tố: giá than trên thị trường và cước tàu (chi phí logistics). Theo đó, giá bình quân giảm mạnh từ năm 2014 sang 2015, và đến năm 2016 lại tiếp tục tăng.

Cụ thể, giá CIF than năng lượng (dùng cho lò hơi sản xuất điện, lò quay sản xuất xi măng) nhập khẩu về đến các cảng của Việt Nam giao động trong khoảng 58÷77 U$/tấn. Than cho luyện kim (than mỡ và coke) có giá bình quân giao động từ 116÷192 U$/tấn. Giá than làm nguyên liệu được nhập vào VN giao động từ 794÷957 U$/tấn.

Các mức giá này tương đương với giá than FOB quy đổi cho loại than 6000 kcal/kg vào cuối 2015 là 60 U$/tấn.

Kết quả phân tích số liệu thống kê cho thấy:

Giá CIF của than năng lượng giao động khá lớn. Theo đó, than năng lượng loại nhiệt năng cao (trên 7000 kcal/kg) giá có thể lên tới 110÷130 U$/tấn, loại nhiệt năng trung bình (6500÷7000 kcal/kg) giá khoảng 80÷100 U$/tấn và loại nhiệt năng thấp (4500÷5000 kcal/kg) giá khoảng 40÷45 U$/tấn.

Giá CIF của than dùng để luyện coke (bitum và coking coal) khoảng 140÷250 U$/tấn.

Các loại than nhập khẩu làm nguyên liệu có giá cao. Than làm giá thể nhập từ Lavia có giá trên 300 U$/tấn. Than chì (grafit), than làm điện cực, que hàn, vv... có giá tới 3.700 U$/tấn.

Trong giá than nhập khẩu về đến Việt Nam, thành phần cước thuê tàu còn chiếm tỷ trọng tương đối cao do khả năng tiếp nhận tàu chở than cỡ lớn của các cảng nhập than của Việt Nam còn rất hạn chế, luôn đòi hỏi phải chuyển tải từ tàu "mẹ" sang xà lan (làm tăng chi phí 2-3U$/tấn) và/hoặc thuê tàu nhỏ, hoặc xà lan biển (cũng làm gia tăng chi phí). Các cảng than Vũng Áng, Vĩnh Tân, Duyên Hải chỉ tiếp nhận trực tiếp được tầu dưới 30.000 DWT. Vận tải hàng rời của Việt Nam luôn có cước phí cao và tốn kém cả về thời gian. Các ngày trong năm có điều kiện thời tiết không bình thường (sóng cao >2m, tốc độ gió >16m/s) tương đối lớn, làm giảm đáng kể công suất bốc than của cảng biển.

Các năm gần đây, nhìn chung trên thế giới, cước thuê tàu biển đang có xu hướng giảm từ sau năm 2008 đến nay vẫn duy trì ở mức thấp (do hạm đội tàu chở hàng rời khô - dry bulk của thế giới đang trong tình trạng "cung" lớn hơn "cầu"). Tuy nhiên, đối với Việt Nam các năm qua, lợi thế này không có ảnh hưởng lớn.

CÁC NHÀ NHẬP KHẨU THAN LỚN

Năm 2014, có 11 DN khẩu có tổng khối lượng nhập khẩu trên 50.000 tấn/năm. Con số mày năm 2015 đã tăng lên 22 DN, năm 2016 tăng lên 35 DN, và năm 2017 có 30 DN.

Bảng 2: 10 DN nhập khẩu than lớn nhất trong các năm

|

Hạng |

2014 |

2015 |

2016 |

2017 |

|

1 |

Formosa |

Formosa |

Formosa |

Formosa |

|

2 |

Hoa Phat |

Hoa Phat |

Hoa Phat |

GENCO1 |

|

3 |

Thuan Hai |

Hoanh Son |

Vinacomin |

Hoa Phat |

|

4 |

Holcim |

Thuan Hai |

Dong Bac |

Thuan Hai |

|

5 |

VLXD No1 |

Vinacomin |

Thuan Hai |

Vĩnh Tân |

|

6 |

Long Thuan |

Vedan |

Long Thuan |

Long Son |

|

7 |

Hang Nguyen |

Dong Bac |

Vissai |

Duong Phu Hung |

|

8 |

SCG |

Danka |

HTK |

Vedan |

|

9 |

Vietnam Stell Corporation |

Thuan Hai |

Duong Phu Hung |

Long Thuận |

|

10 |

Trung Dung |

Holcin Cement |

Hoanh Son |

Dong Bac |

Bảng trên cho thấy, trước năm 2016 (trước khi các dự án Nhiệt điện Duyên Hải và Vĩnh Tân bắt đầu nhập than) có 2 DN nhập khẩu than lớn nhất ở Việt Nam là Formosa và Hòa Phát. Cả hai DN này vừa nhập khẩu than năng lượng vừa nhập khẩu than luyện coke và coke. Ngoài ra, Tập đoàn CN Than - Khoáng sản Việt Nam (Vinacomin), Tổng công ty Đông Bắc (Bộ Quốc phòng), EVN (GENCO1) và các DN Thuận Hải, Hoành Sơn, Holcim, vv... nằm trong "top 5" các nhà nhập khẩu than lớn nhất.

NGUỒN GỐC THAN NHẬP KHẨU VÀO VIỆT NAM

Cho đến nay, Việt Nam đã có giao dịch mua than các loại của tổng số 23 quốc gia. Trong đó, than năng lượng, than mỡ, và coke chủ yếu được nhập từ các nước châu Á, một phần của Nam Phi và Canada. Than làm nguyên liệu được nhập khẩu nhỏ lẻ ở rất nhiều nước. Trong đó, than bùn làm giá thể cho nông nghiệp được nhập khẩu chủ yếu từ Lavia, than làm nguyên liệu cho các ngành công nghiệp được nhập khẩu từ các nước châu Âu, và châu Á. Chi tiết xem bảng sau:

Bảng 3: Nguồn gốc của than nhập khẩu vào Việt Nam qua các năm

|

Hạng |

2014 |

2015 |

2016 |

2017 |

|

1 |

Indonesia |

Indonesia |

Australia |

Indonesia |

|

2 |

Australia |

China |

Russian |

Australia |

|

3 |

China |

Australia |

Indonesia |

Nga |

|

4 |

Russian |

Rusia |

China |

China |

|

5 |

Malaysia |

Malaysia |

South Africa |

Canada |

|

6 |

Korea R. |

Canada |

Canada |

Malaysia |

|

7 |

Laos |

N. Korea |

Mozambique |

Mozambique |

|

8 |

USA |

South Africa |

Malaysia |

South Africa |

|

9 |

Canada |

Philippines |

USA |

Ấn Độ |

|

10 |

Taiwan |

Thailand |

Japan |

Đài Loan |

|

11 |

Lavia |

Lavia |

India |

USA |

|

12 |

Japan |

Taiwan |

Taiwan |

Nhật bản |

|

13 |

Germany |

Denmark |

Korea (Republic) |

Lào |

|

14 |

Thailand |

Netherland |

Latvia |

Latvia |

|

15 |

UK |

Japan |

Singapore |

Hàn Quốc |

|

16 |

Portugal |

Vietnam |

Denmark |

Thái Lan |

|

17 |

Belgium |

Singapore |

Thailand |

Singapore |

|

18 |

Netherlands |

S. Korea |

HongKong |

CH Séc |

|

19 |

Denmark |

USA |

Germany |

|

|

20 |

Belgium |

|||

|

21 |

Germany |

|||

|

22 |

UK |

|||

|

23 |

Spain |

|

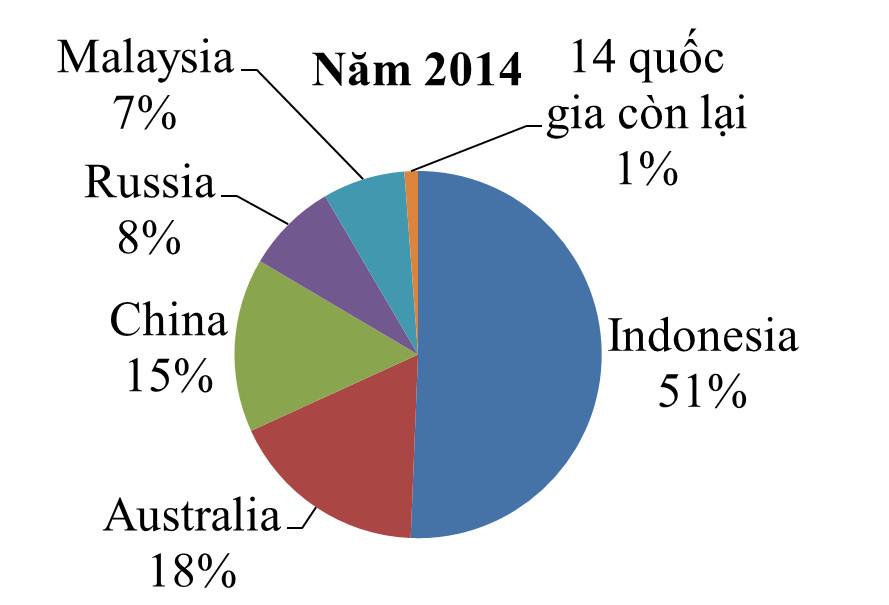

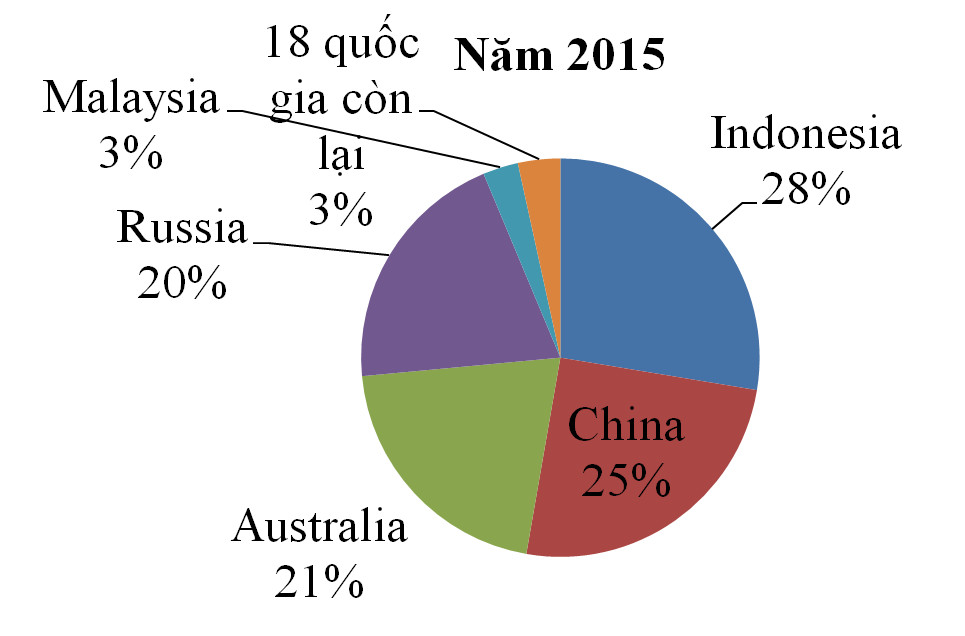

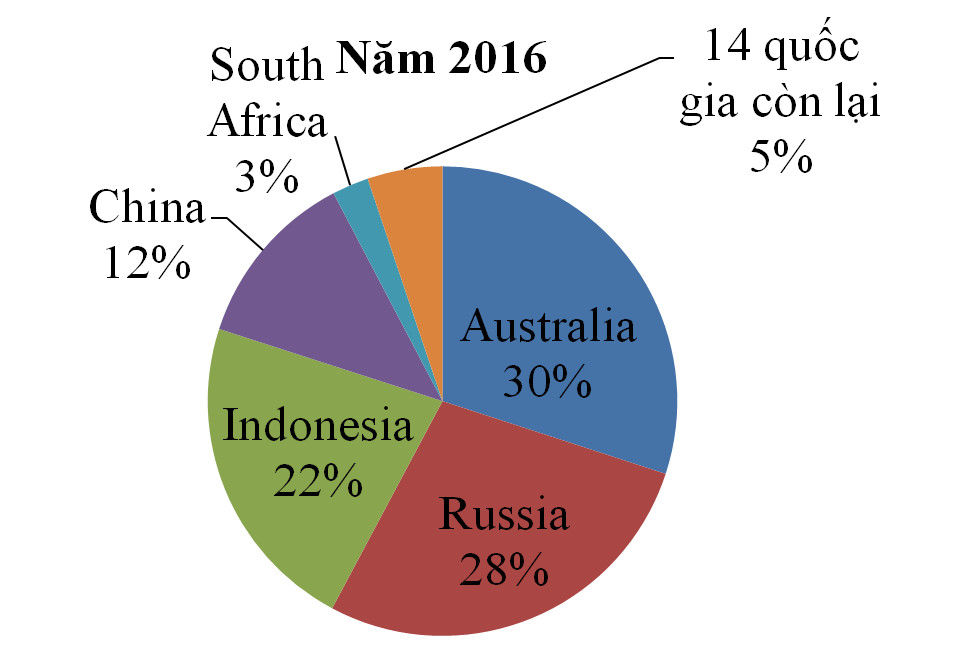

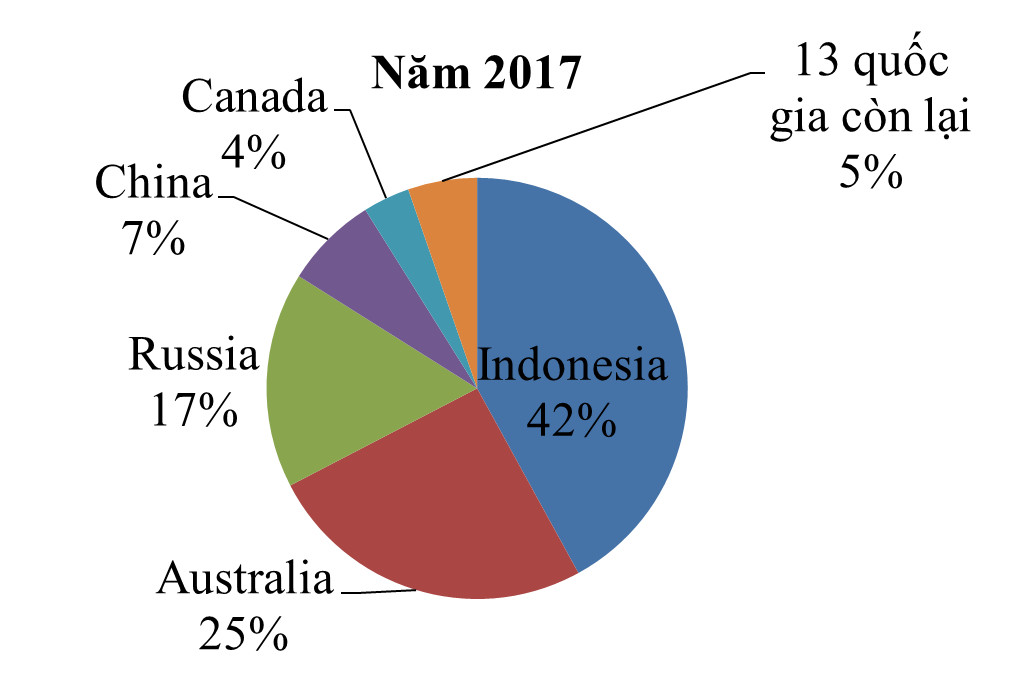

Thị phần của 5 quốc gia xuất khẩu than vào Việt Nam nhiều nhất qua các năm |

|

|

|

|

|

|

|

|

Các đồ thị trên cho thấy, các nước đã lọt vào "top 5" quốc gia có thị phần than xuất khẩu vào Việt Nam lớn nhất qua các năm gồm 7 nước: Indonesia, Australia, Russia, China, Malaysia, South Africa, Canada. Các nước này có thị phần xuất khẩu vào Việt Nam chiếm tỷ trọng 95÷99%.

Chủng loại nguồn than nhập vào Việt Nam qua các năm đã có sự phân biệt rõ rệt. Theo đó, than năng lượng cấp cho lò hơi được nhập về từ 5 nước (Indonesia, Malaysia, Australia, Nga và Nam Phi). Than năng lượng cấp cho lò quay sản xuất xi măng chủ yếu được nhập về từ 3 nước (Australia, Nga, Nam Phi). Than cho lò khí hóa (sản xuất phân bón) được nhập về từ 4 nước (Australia, Nga, Trung Quốc, Nam Phi). Than dùng cho luyện coke được nhập về từ 3 nước (Nga, Trung Quốc, Canada). Đặc biệt, sản phẩm coke dùng trong luyện thép được nhập chủ yếu từ Trung Quốc. Chi tiết xem bảng dưới đây:

Bảng 4: Tỷ trọng các chủng loại than của các nguồn

|

Nguồn than |

Tỷ trọng than nhập về theo các dạng sử dụng, % |

||||

|

Lò hơi |

Lò quay |

Lò khí hóa |

Lò coke |

Lò cao |

|

|

Indonesia |

100 |

0 |

0 |

0 |

0 |

|

Malaysia |

100 |

0 |

0 |

0 |

0 |

|

Australia |

20 |

20 |

10 |

50 |

0 |

|

Russia |

20 |

30 |

20 |

30 |

0 |

|

China |

0 |

0 |

5 |

45 |

50 |

|

South Africa |

80 |

10 |

10 |

0 |

0 |

|

Canada |

0 |

0 |

0 |

100 |

0 |

Bảng trên cho thấy: Hai nước ASEAN là Indonesia, Malaysia và Nam Phi - nguồn than năng lượng. Trung Quốc, Canada - nguồn than cho luyện kim. Úc và Nga - nguồn than năng lượng và than cho luyện kim.

CÂN BẰNG THAN CỦA VIỆT NAM

Ước tính cân bằng than năm 2017 của Việt Nam được tổng hợp trong bảng sau:

Bảng 5: Cân bằng than năm 2017 của Việt Nam, triệu tấn.

|

Doanh nghiệp |

Ước tồn đầu kỳ |

Khai thác |

Nhập khẩu |

Xuất khẩu |

Tiêu nội địa |

Ước tồn cuối kỳ |

|

Tổng |

11,705 |

37,739 |

14,488 |

2,228 |

52,149 |

9,555 |

|

TKV |

10,000 |

32,200 |

0,158 |

1,517 |

32,583 |

8,258 |

|

Đông Bắc |

0,500 |

5,100 |

0,513 |

0,021 |

6,000 |

0,092 |

|

Vietmindo |

0,005 |

0,439 |

0 |

0,439 |

0 |

0,005 |

|

Formosa |

0,300 |

0 |

4,006 |

0,173 |

3,833 |

0,300 |

|

Hòa Phát |

0,100 |

0 |

1,177 |

0 |

1,177 |

0,100 |

|

EVN |

0,500 |

0 |

3,217 |

0 |

3,217 |

0,500 |

|

Các DN khác |

0,300 |

0 |

5,417 |

0,078 |

5,339 |

0,300 |

Bảng trên cho thấy:

1/ Tổng lưu lượng than đầu vào (phía "cung") của nền kinh tế Việt Nam năm 2017 là 63,932 triệu tấn. Trong đó, than tồn đầu kỳ 11,705 triệu tấn (18,3%), than sản xuất trong nước 37,7 triệu tấn (59%) và than nhập khẩu 14,5 triệu tấn (22,7%).

2/ Tổng lưu lượng than đầu ra (phía "cầu") của nền kinh tế Việt Nam năm 2017 là 63,932 triệu tấn. Trong đó, than tiêu dùng trong nước 52,15 triệu tấn (81,5%), than xuất khẩu 2,2 triệu tấn (3,5%) và than lưu kho cuối kỳ 9,55 triệu tấn (15%).

3/ Lượng than tiêu dùng nội địa (52,15 triệu tấn) tương đương lượng than khai thác trong nước (37,7 triệu tấn) và than nhập khẩu (14,5 triệu tấn). Trong đó, than nhập khẩu chiếm tỷ trọng 28%.

4/ Lượng than xuất khẩu (2,23 triệu tấn) tương đương lượng than huy động tồn kho (2,15 triệu tấn). Trong đó, Tập đoàn CN Than - Khoáng sản Việt Nam và Tổng công ty Đông Bắc nhập khẩu được 0,671 triệu tấn than loại tốt để bổ sung cân bằng sản phẩm nên đã giảm tồn kho được 2,15 triệu tấn.

NHẬN XÉT

1/ Tốc độ tăng trưởng về nhập khẩu than của Việt Nam khá cao, cao hơn mức dự tính trong các quy hoạch của ngành than. Trong tổng lượng than tiêu dùng (nếu tính về khối lượng), tỷ trọng của than nhập khẩu đăng tăng lên nhanh, hiện nay (2017) than nhập khẩu đã tương đương với hơn 38,39% tổng lượng than khai thác trong nước.

Nếu không tính than của Vietmindo, tỷ trọng của than nhập khẩu đang chiếm tới 39% về khối lượng. Nếu tính về giá trị, than nhập khẩu cấp cho nền kinh tế hiện nay (2017) đạt khoảng 34.352 tỷ VND, than khai thác trong nước cấp cho nền kinh tế đạt 64.795 tỷ VND (Tập đoàn CN Than - Khoáng sản Việt Nam 55.100 tỷ + Tổng công ty Đông Bắc 9.695 tỷ). Dự kiến tới năm 2020, tỷ trọng than nhập khẩu sẽ bằng và cao hơn than khai thác trong nước trong cân bằng về than của nền kinh tế.

2/ Các giao dịch về nhập khẩu than đã đã tăng lên đáng kể về chất lượng (quy mô và giá trị các giao dịch tăng). Tuy nhiên, các hợp đồng được ký kết về nhập khẩu than vẫn chưa theo kịp các hợp đồng mẫu quốc tế.

Ngoài ra, việc quản lý công tác nhập khẩu than vẫn chưa được bài bản, chưa có sự thống nhất.

3/ Các doanh nghiệp nhập khẩu than vào Việt Nam đã phát triển cả về số lượng và chất lượng. Đang dần hình thành một số các DN "đại gia" trên thị trường nhập khẩu than như EVN, Formosa, Hòa Phát. Tuy nhiên, Formosa và Hòa Phát là những DN vừa trực tiếp nhập khẩu vừa tiêu dùng than. EVN sẽ là DN lớn nhất, nhưng chỉ nhập khẩu gián tiếp thông qua các DN chuyên nhập khẩu than khác.

4/ Nguồn than nhập khẩu vào Việt Nam tương đối thuận lợi, chủ yếu từ các nước trong khối ASEAN và châu Á, gồm: Indonesia, Malaysia, Úc, Trung Quốc, Nga. Ngoài ra, Nam Phi (than năng lượng) và Canada (than luyện coke) cũng là các đối tác tiềm năng, tuy ở xa, nhưng có thị phần đáng kể. Tuy nhiên, việc đa dạng hóa các nguồn nhập sẽ rất khó khăn. Điều này có thể dẫn đến các rủi ro trong quá trình cung cấp.

5/ Việc kinh doanh than của Việt Nam dưới góc độ chung của nền kinh tế, đang rất kém hiệu quả do lượng than tồn đầu kỳ và cuối kỳ trong các năm qua còn quá lớn, chiếm tới 15÷18% tổng tiêu dùng. Điều này đang làm cho sức cạnh tranh của các DN sản xuất than trong nước ngày càng bị giảm.

6/ Số liệu nhập khẩu than các năm qua cho thấy, hơn 73% than nhập vào Việt Nam để sử dụng cho lò hơi (sản xuất điện) và lò quay (sản xuất xi măng). Về mặt kỹ thuật, hai loại lò đốt than này là thành tựu của cuộc cách mạng công nghiệp lần thứ 2 và 3.

Thực tế cho thấy, (i) không phải bất cứ lò hơi hay lò quay nào cũng đốt được mọi chủng loại than với hiệu suất như nhau, và (ii) giá than chỉ là một thành phần chi phí biên của nhà máy điện hay nhà máy xi măng. Vì vậy, hiệu quả thu được do đốt đúng loại than quan trọng hơn so với vài phần trăm chênh lệch về giá than.

7/ Nhìn chung, toàn bộ ngành thép của Việt Nam (Tổng công ty Thép Việt Nam, Hòa Phát và Formosa) phụ thuộc 100% vào nguồn cung cấp than luyện coke từ các nước Úc, Nga, Trung Quốc, Mozambique. Trong đó, Trung Quốc có nhu cầu sử dụng tới 700 triệu tấn than luyện coke hàng năm, trong đó, phải nhập khẩu khoảng 80 triệu tấn/năm, nhưng vẫn tiếp tục xuất khẩu loại than này sang Việt Nam, chủ yếu qua đường bộ.

KẾT LUẬN VÀ KIẾN NGHỊ

1/ Phù hợp với chủ trương và đường lối phát triển nền kinh tế - xã hội của ĐCS Việt Nam, ngành năng lượng nói chung và ngành than nói riêng đã, đang ngày càng được hội nhập sâu và rộng với các nước trên thế giới, đặc biệt là các nước trong khu vực ASEAN và châu Á.

2/ Các hoạt động kinh tế đối ngoại của Việt Nam trong khuôn khổ ASEAN, APEC có tác dụng hỗ trợ cho lĩnh vực nhập khẩu than cần tạo ra các khuôn khổ pháp lý và thực chất để các doanh nghiệp bên "cung" và bên "cầu" hợp tác được với nhau một cách bền vững. Để hỗ trợ cho các hoạt động kinh tế đối ngoại và để bảo vệ quyền lợi của các nhà nhập khẩu than, đã đến thời điểm Bộ Công Thương xem xét thành lập "Hiệp hội các nhà Nhập khẩu Than Việt Nam".

3/ Việc quy hoạch tổng thể ngành than Việt Nam cần được thực hiện với tư duy phải hoàn toàn mới. Nguồn tài nguyên than trong nước của Việt Nam không còn là thế mạnh và chỗ dựa vững chắc để đảm bảo an ninh năng lượng quốc gia. Việc tranh thủ (nhập khẩu) nguồn tài nguyên "trời cho" của các nước trong khu vực là điều đáng quan tâm và sẽ mang lại hiệu quả cao cho nền kinh tế.

4/ Nguồn than bùn của Việt Nam, nếu xét về mặt sử dụng làm phân bón, có chất lượng tương đối tốt và có khối lượng tương đối lớn (tương đương với bể than Quảng Ninh), nằm rải rác ở hàng chục tỉnh, thành. Vì vậy, Việt Nam nên cân nhắc xem xét việc tận thu các nguồn than bùn, chế biến thành giá thể và phân hữu cơ để cấp cho lĩnh vực nông nghiệp sạch.